Auf einen Blick

Die ABC-Analyse ist eine Methode, mit deren Hilfe die wichtigsten Elemente identifiziert und auf diese Weise eine Priorisierung hergestellt werden kann. Sie wird in vielen Unternehmensbereichen eingesetzt, beispielsweise in der Logistik, Produktion, im Vertrieb – und natürlich im Projektmanagement.Du benötigst den Blick aufs Wesentliche? Du möchtest gute Prioritäten setzen? Dann könnte die ABC-Analyse genau die richtige Methode für dich sein. In diesem Artikel findest du alle wichtigen Informationen – legen wir los!

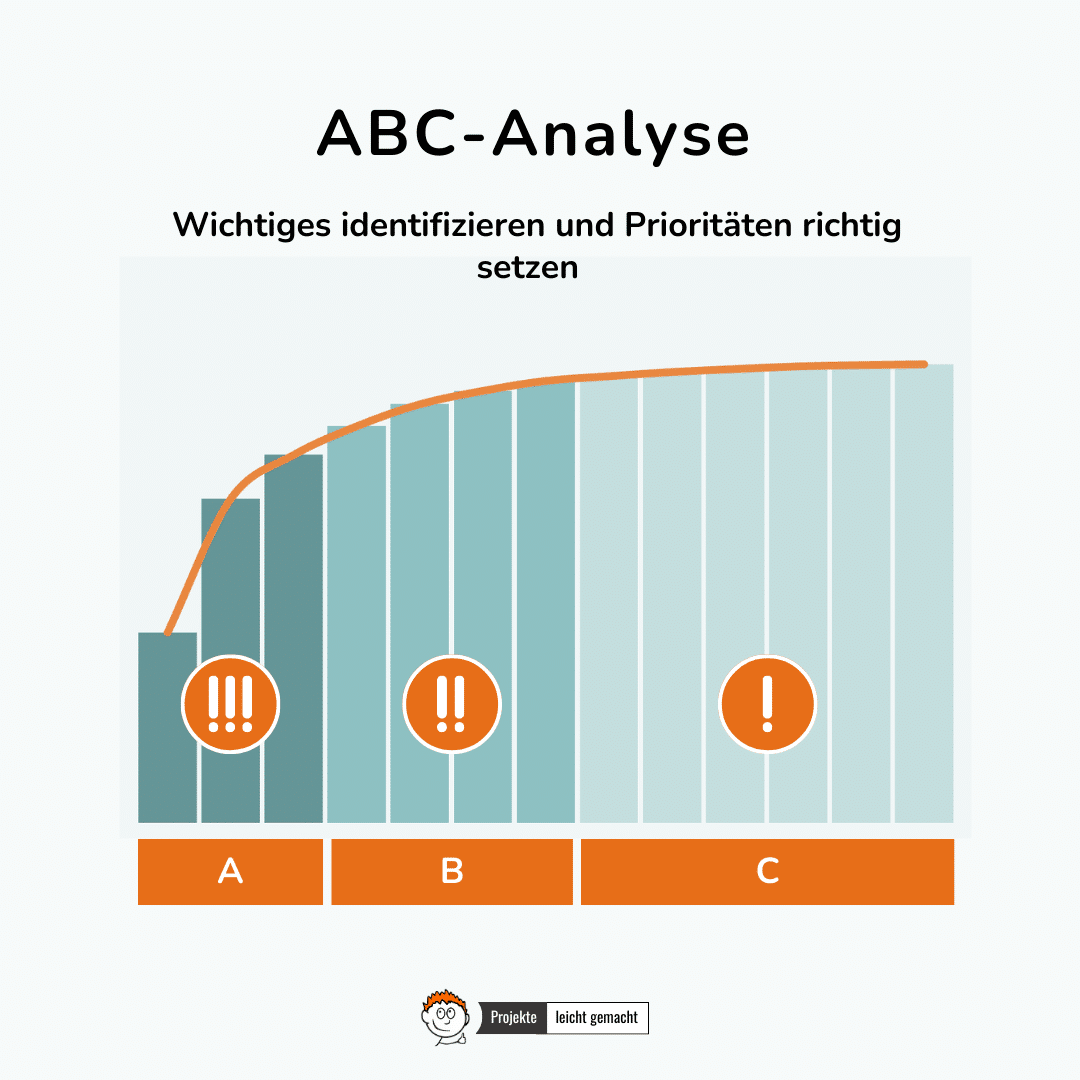

Was ist die ABC-Analyse? Die ABC-Analyse einfach erklärt

Die ABC-Analyse hilft dir bei der Fokussierung auf das Wesentliche. Elemente werden hierbei in A-, B- und C-Elemente eingeteilt und auf diese Weise eine Priorisierung hergestellt.

Dabei werden Daten nach vorgegebenen Kriterien klassifiziert, wie zum Beispiel Umsatz, Verbrauch oder Gewinn. Hierbei entstehen drei Klassen:

- A-Elemente: Hier handelt es sich um die wenigen besonders hochwertigen Elemente, die einen hohen Wertanteil aufweisen. Genau diese gilt es, zu identifizieren, da hier der Hebel am größten ist, um erfolgreich zu sein.

- B-Elemente: Diese Elemente bilden das Mittelfeld. Mit mittelmäßig hoher Zahl vertreten, mittelmäßig wertvoll. Je nach Situation ist es sinnvoll, diese genauer zu betrachten – oder eben zunächst zu vernachlässigen.

- C-Elemente: Das sind die vielen Elemente, die in großer Zahl auftreten, aber nur einen recht geringen Einfluss auf das Gesamtbild haben. Eine Fokussierung auf diese Elemente hat nur geringe Auswirkungen und frisst meist jede Menge Zeit.

Das klingt alles noch etwas abstrakt? Macht nichts – später im Artikel gehen wir auf verschiedene Einsatzbereiche ein und gehen ein Beispiel ausführlich durch.

Die ABC-Analyse wird in vielen Unternehmensbereichen eingesetzt, beispielsweise in der Logistik, im Einkauf, der Kundenanalyse, im Zeitmanagement – und natürlich im Projektmanagement.

Funktionsweise und Nutzen der ABC-Analyse

Stell dir vor, du würdest alle Aufgaben und Themen mit gleicher Priorität behandeln, was würde dann passieren? Ganz einfach:

- Das Wesentliche wird nicht vom Unwesentlichen getrennt.

- Es wird Energie für unwichtige Dinge aufgewendet.

- Diese Energie und Zeit fehlt für die Dinge, auf denen die eigentliche Konzentration liegen sollte.

Genau aus diesen Gründen müssen wir alle ständig priorisieren, Entscheidungen treffen und überlegen, welches die wichtigsten Schritte oder Themen sind.

Die ABC-Analyse kann immer dann zum Einsatz kommen, wenn eine große Anzahl von Daten geordnet oder klassifiziert werden soll, um die wesentlichsten Objekte zu identifizieren. Zur Priorisierung wird ein zuvor definiertes Kriterium genutzt, wie Umsatz oder Bestellmengen.

Die folgende Liste zeigt, in welchen Situationen die ABC-Analyse eingesetzt werden kann:

- Produktmanagement: Identifikation der wirtschaftlichsten Produkte im Sortiment

- Kundenanalysen: Identifikation der wichtigsten Kunden abhängig von ihrem Umsatz

- Einkauf: Identifikation der wichtigsten Lieferanten

- Portfoliomanagement: Klassifizierung von Projekten in einem Portfolio zur Vergabe von Finanzmitteln und Ressourcen

- Zeitmanagement: Priorisierung der Aufgaben

- Human Resources: Bewertung von Mitarbeitern im Personalmanagement

- Produktion: Ermittlung der Produkte, die die höchsten Produktionskosten verursachen

- Logistik: Welche Artikel und Materialien werden am meisten verbraucht?

Ziele und Aufgaben der ABC-Analyse

Mithilfe der ABC-Analyse sollen die wichtigsten Leistungserbringer identifiziert werden, um sie mit geeigneten Maßnahmen steuern oder pflegen zu können. Gleichzeitig werden die Objekte identifiziert, die nur wenig zum Gesamterfolg beitragen, um unnötigen Aufwand zu reduzieren. Die ABC-Analyse dient somit zur Vorbereitung von Entscheidungen und zur Planung operativer und strategischer Maßnahmen.

Generell werden mit der ABC-Analyse folgende Ziele verfolgt:

- Mithilfe von Priorisierung den Blick auf das Wesentliche lenken

- Schwerpunkte für Rationalisierungen setzen

- Unwirtschaftliche Anstrengungen vermeiden

- Verringerung der Komplexität von großen Datenmengen durch Einteilung in nur drei Klassen (A, B und C)

- Vorbereitung von Entscheidungen

Insgesamt kannst du die Zielstellung der ABC-Analyse einfach zusammenfassen: Es sollen die Elemente identifiziert werden, denen die höchste Aufmerksamkeit geschenkt werden sollte (A-Elemente). Warum? Weil dies die wichtigsten mit dem größten Effekt auf den Gesamterfolg sind. Wird viel Aufwand in die weniger wichtigen C-Elemente gesteckt, hat das einen verhältnismäßig geringen Nutzen.

Bei der Bewertung der Elemente wird das Pareto-Prinzip genutzt. Dieses besagt in Kurzform:

Mit 20 % des Inputs wird bereits 80 % des Outputs erreicht.

Anders ausgedrückt: Es besteht ein großes Ungleichgewicht zwischen Aufwand und Ertrag. Ziel der ABC-Analyse ist es, die entscheidenden 20 % zu identifizieren. In diesen beiden Artikeln findest du mehr Informationen zum Pareto-Prinzip:

Weiterlesen: Das Pareto-Prinzip: Mit dieser Methode priorisierst du Aufgaben richtig

Weiterlesen: Was das Pareto-Prinzip mit deinem Kleiderschrank zu tun hat

Ablauf und Durchführung der ABC-Analyse

Wenn du eine ABC-Analyse durchführen möchtest, kannst du dich an den folgenden Schritten orientieren. Falls das noch etwas zu abstrakt klingt – keine Sorge. Im nächsten Abschnitt findest du dazu ein ausführliches Beispiel.

Der Ablauf der ABC-Analyse

- Auflistung der zu untersuchenden Objekte

Was wollen wir eigentlich klassifizieren? Je nach Einsatzzweck können das Produkte, Lieferanten, Kunden, Risiken usw. sein.

- Festlegung der Kriterien

Wonach soll denn genau klassifiziert werden? Mögliche Kriterien sind Kosten, Umsätze oder Wahrscheinlichkeiten.

- Bewertung der Objekte

Oft ergibt sich die Bewertung aus der Auswertung statistischer Daten, wenn z. B. Umsätze von Kunden als Bewertungskriterium verwendet werden. Liegen solche Daten nicht vor, wie z. B. bei der Bewertung von Risiken, dann muss die Bewertung in diesem Schritt erfolgen.

- Ordnen der Objekte

Die Objekte werden nun nach ihrer Rangfolge geordnet, z. B. Anordnung der Kunden nach der Höhe der Umsätze. Oft bietet sich eine grafische Darstellung an.

- Einteilung in drei Klassen

Die Grenzlinien für A-, B- und C-Elemente muss nicht immer einheitlich gezogen werden. Typisch ist, dass eine sehr geringe Anzahl von Objekten einen sehr großen Wertanteil hat (A-Elemente) und eine große Anzahl von Objekten nur einen geringen Wertanteil aufweisen (C-Elemente).

- Ableitung von Handlungen

Es ist ja schön und gut zu wissen, welche Elemente jetzt wirklich wichtig sind. Das allein reicht aber noch nicht: Handlungen sollten abgeleitet werden, damit die Analyse nicht einfach nur in einem Aktenordner verstaubt.

Beispiel: Die ABC-Analyse berechnen

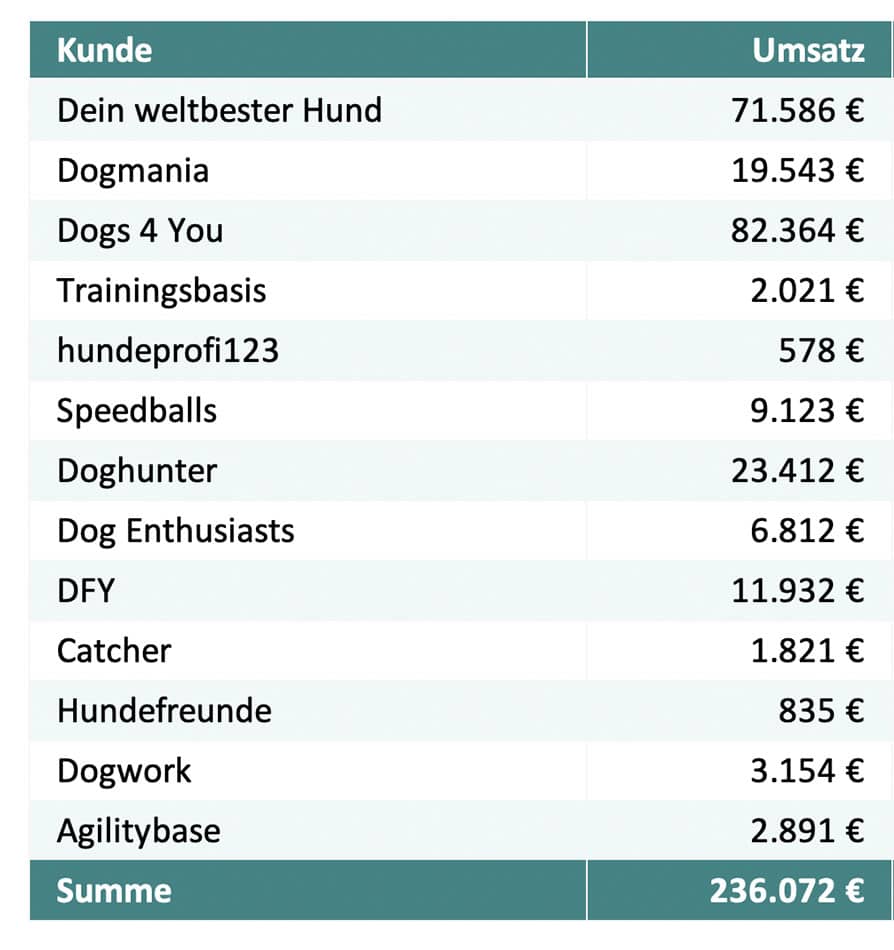

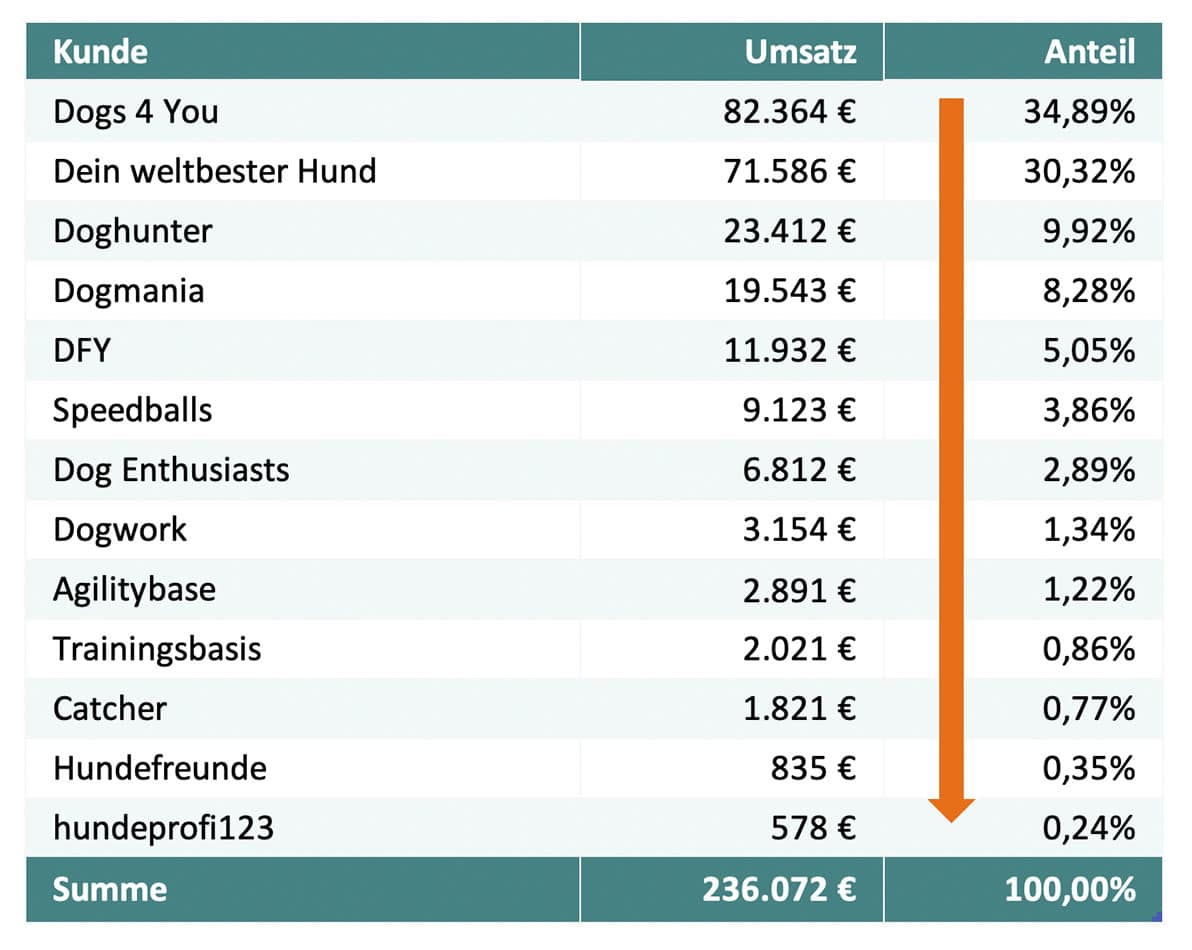

Das folgende Beispiel beschreibt die ABC-Analyse eines Unternehmens, das Ausrüstung für das Hundetraining herstellt und direkt an Anbieter von Online-Shops vertreibt.

Schritt 1: Ordnungskriterium auswählen und Daten sammeln

Im Beispiel wird die ABC-Analyse erstellt, um einen Überblick über die Kundenstruktur zu erhalten und die wichtigsten Kunden zu identifizieren. Auf diese Weise sollen die Aktivitäten im Vertrieb gezielter gesteuert werden: Welche Kunden sind die wichtigsten? Bei welchen Kunden sollte der größte Aufwand betrieben werden?

Als Ordnungskriterium wurde der Umsatz pro Kunde in einem Quartal definiert und die Daten in einer Tabelle gesammelt:

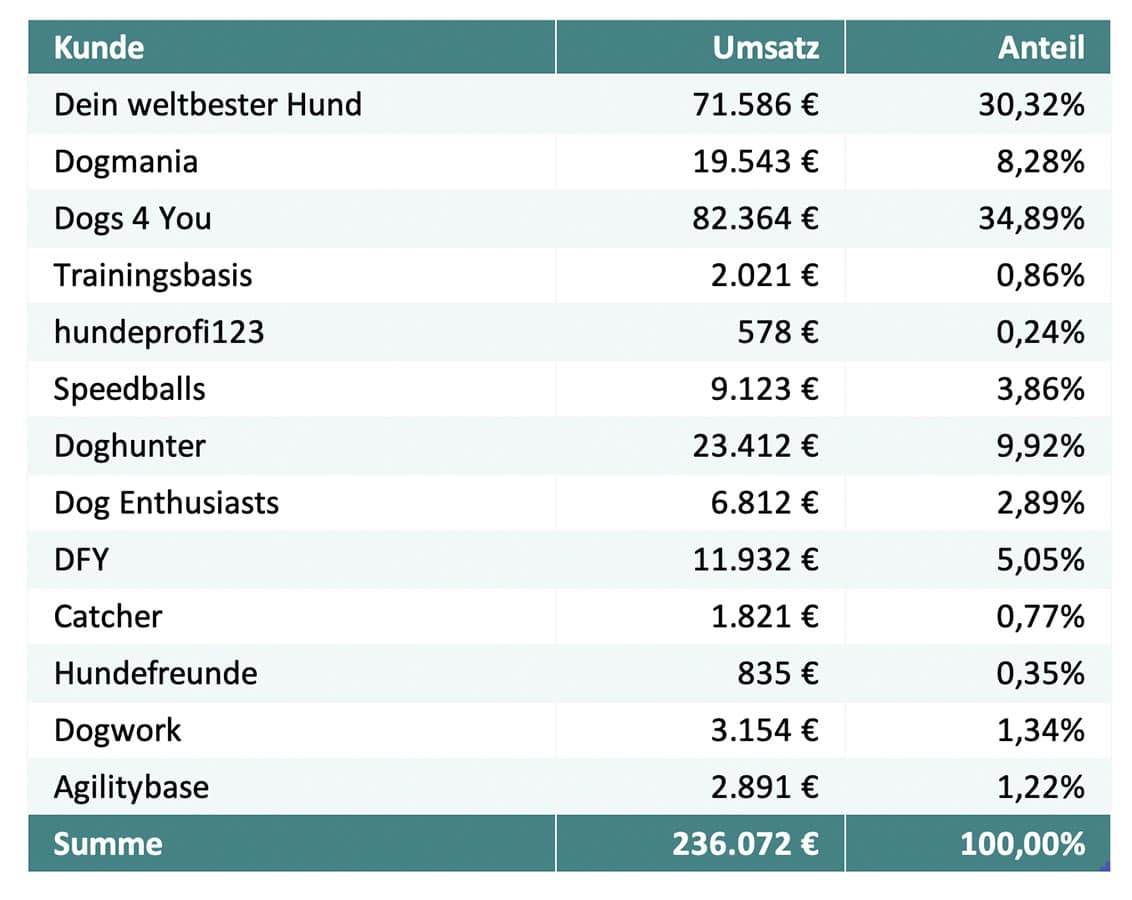

Schritt 2: Prozentualen Anteil berechnen

In diesem Schritt berechnest du den prozentualen Anteil der einzelnen Kunden. Anders ausgedrückt: Welchen Anteil am Gesamtumsatz hat jeder Kunde?

Beispiel:

Der Kunde „Dogs 4 You“ generiert 34,89 % des Gesamtumsatzes, „Catcher“ hingegen nur 0,77 %.

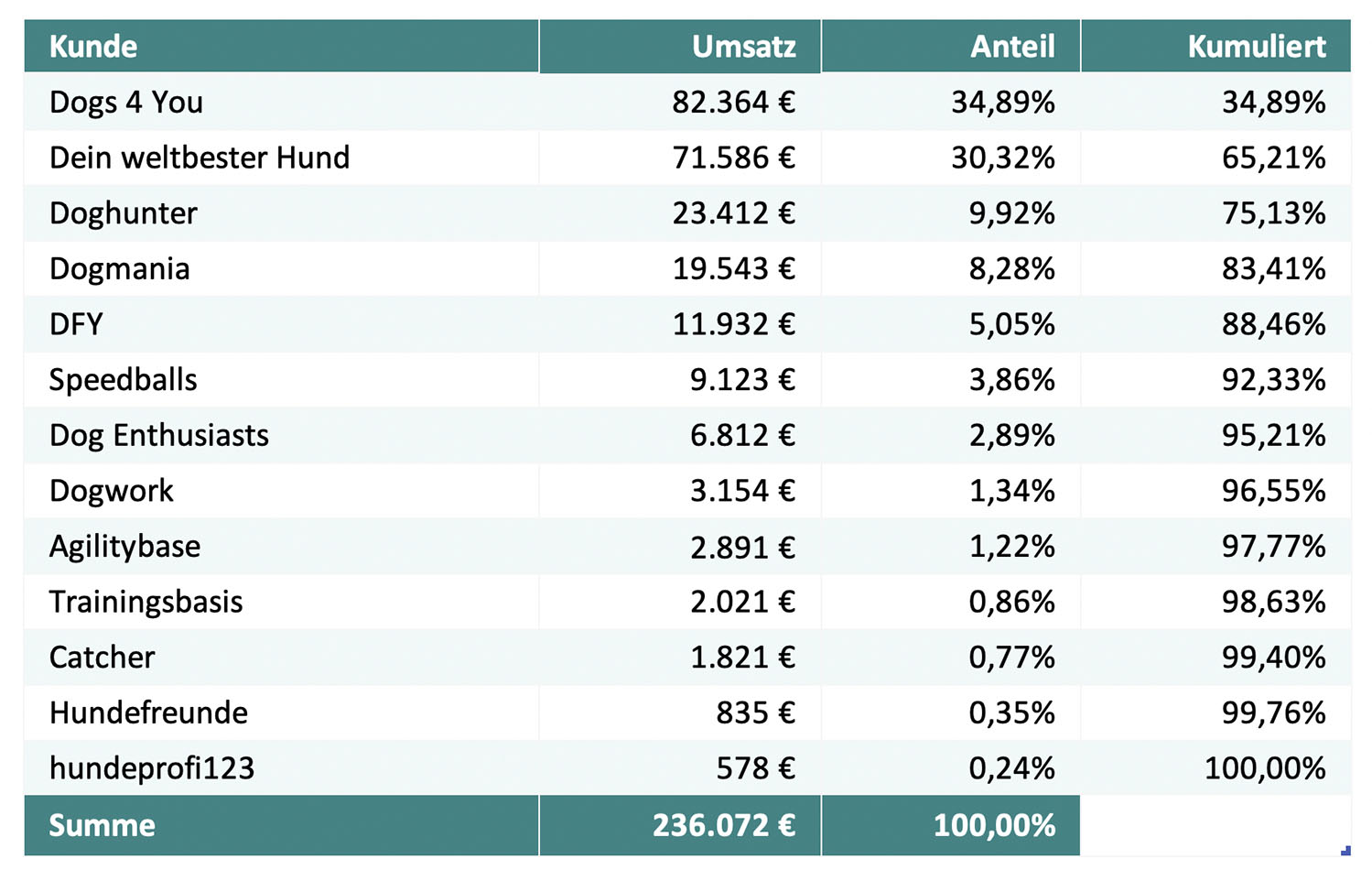

Schritt 3: Absteigend nach prozentualen Anteilen sortieren

Um die Verteilung der Umsätze noch anschaulicher zu gestalten, wird die Tabelle absteigend nach den prozentualen Umsätzen sortiert. Nun wird noch deutlicher sichtbar, welche Kunden den meisten Umsatz generieren.

Schritt 4: Kumulierte Werte berechnen

Nun werden die laufenden Summen berechnet. Dieser Schritt ist wichtig, um die Kunden später in die einzelnen Klassen der ABC-Analyse einordnen zu können. Die einzelnen prozentualen Anteile werden aufsummiert, sodass am Ende 100 % entstehen.

Beispiel:

Die Kunden „Dogs 4 You“ und „Dein weltbester Hund“ generieren gemeinsam einen Umsatz von 65,21 % (34,89 % + 30,32 %).

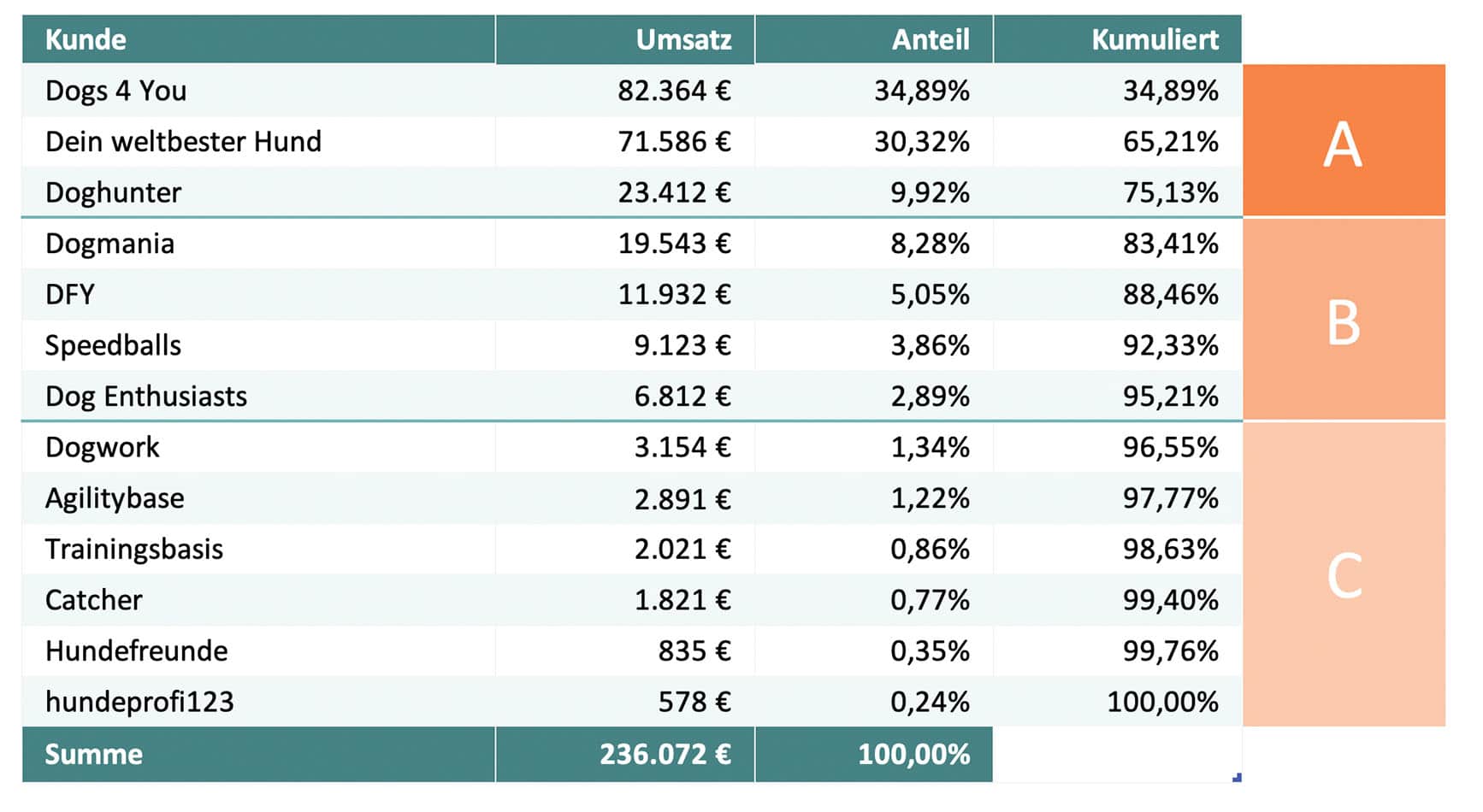

Schritt 5: Klassen festlegen

Jetzt wird es richtig spannend: Die Kunden werden in Klassen einsortiert. Eine typische Einteilung erfolgt nach folgenden Klassen:

- A: 80% der Gesamtsumme

- B: 15% der Gesamtsumme

- C: 5% der Gesamtsumme

Diese Aufteilung folgt der 80/20-Regel des Pareto-Prinzips, welches besagt, dass in vielen Situationen 20 % der betrachteten Daten für 80 % des Erfolgs (der Kosten, der Umsätze usw.) verantwortlich sind. Die genaue Aufteilung kann jedoch beliebig gewählt werden. Es ist auch in Ordnung, eine Einstufung in mehr als drei Klassen vorzunehmen.

Im Beispiel wurde eine Aufteilung nach ca. 75/20/5 vorgenommen:

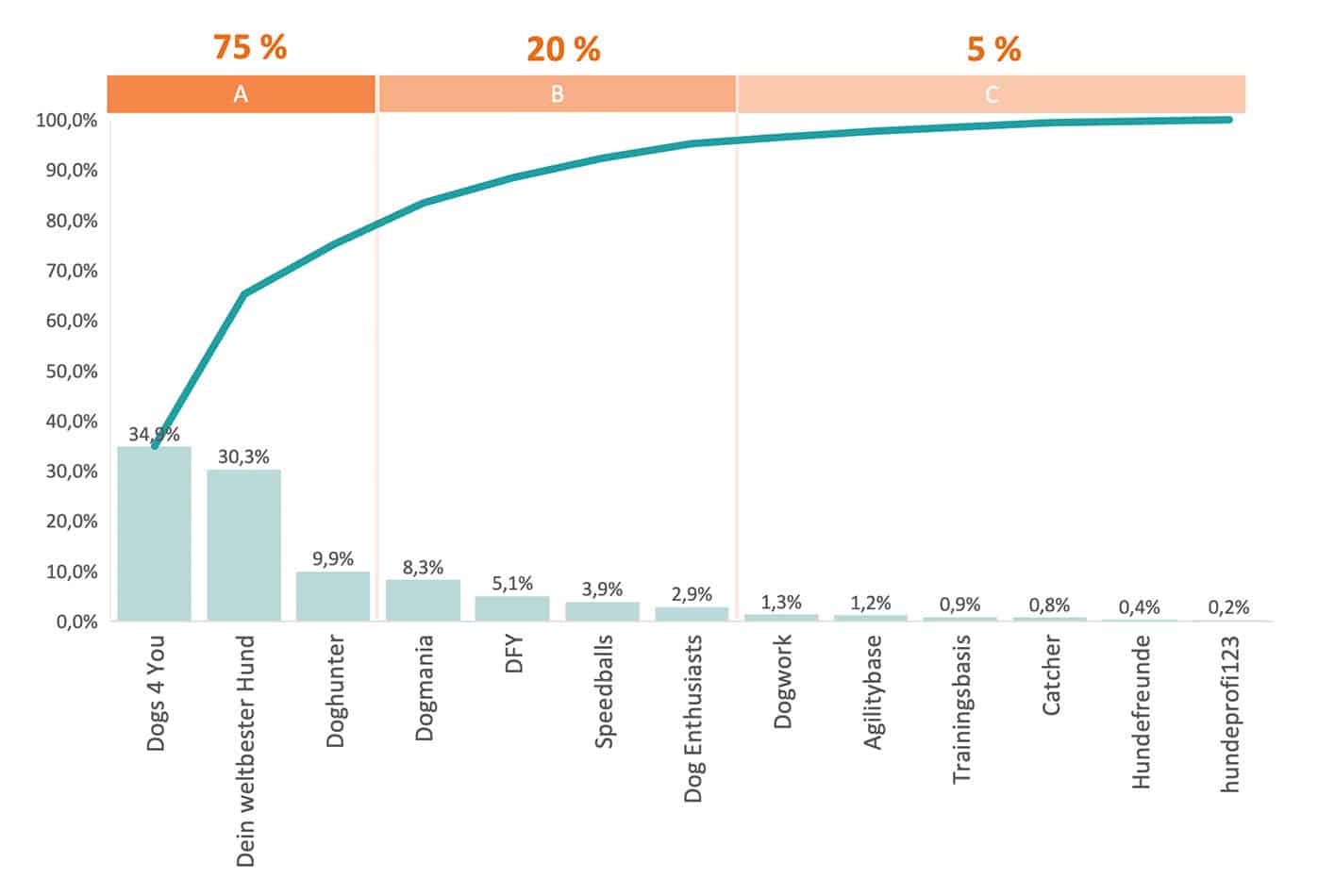

Schritt 6: ABC-Analyse grafisch mit der Lorenz-Kurve darstellen

Zur Veranschaulichung der Ergebnisse bietet sich die Darstellung als Diagramm an. Aus dieser kann leicht abgelesen werden, welche Kunden den größten Anteil aufweisen:

Im Diagramm siehst du, wie das Ergebnis der ABC-Analyse mit einer sogenannten Lorenzkurve dargestellt wird. Diese veranschaulicht, welchen Anteil die einzelnen Kundenbereiche (A, B und C) an der gesamten Kundenstruktur haben.

Zur Interpretation: Stelle dir eine Diagonale vor, die vom Nullpunkt des Diagramms nach rechts oben verläuft. Je flacher die Lorenzkurve ausfällt (also je näher sie an der Diagonale verläuft), desto ausgeglichener sind die Umsätze über die Kunden des Unternehmens verteilt. Steigt die Kurve hingegen im ersten Teil steil an, deutet das auf eine starke Ungleichverteilung hin, in der wenige Kunden den mit Abstand größten Umsatz generieren.

Schritt 7: Ergebnisse interpretieren und Maßnahmen ableiten

Im Beispiel werden folgende Schlussfolgerungen gezogen:

- Es befinden sich 3 Kunden in Klasse A, 4 Kunden in Klasse B und 6 Kunden in Klasse C.

- Trotz der größeren Anzahl generieren die Kunden der Klasse C nur einen sehr geringen Anteil am Gesamtumsatz. Die Aktivitäten zur Pflege dieser Kunden sollten demnach begrenzt werden.

- Zwei der Kunden in Klasse A machen ca. 65 % des Gesamtumsatzes aus. Es hätte auch eine Einteilung in 65/30/5 erfolgen können, um den beiden größten Kunden die höchste Priorität zu gewähren – hier sollte am meisten Vertriebs- und Kundenpflege betrieben werden.

- Insgesamt fällt die Lorenzkurve vergleichsweise flach aus. Hätten die ersten beiden Kunden beispielsweise 80 % des Gesamtumsatzes verursacht, wäre das Ungleichgewicht noch deutlicher geworden.

Wichtig:

Trotz aller Zahlen sollte immer auch eine persönliche Einschätzung erfolgen. Es kann beispielsweise sein, dass ein Kunde aus der C-Klasse zwar nur einen geringen Umsatz generiert, aber strategisch eine große Bedeutung in einer spitzen Zielgruppe aufweist. In solchen Fällen wäre es nicht sinnvoll, die Aktivitäten zur Kundenpflege stark zu begrenzen.

Anwendungsbereiche der ABC-Analyse

ABC-Analyse in Beschaffung / Einkauf

Besonders häufig kommt die ABC-Analyse im Bereich der Beschaffung bzw. im Einkauf eines Unternehmens zum Einsatz. Dabei kann sie sowohl für die Produkte als auch Lieferanten eines Unternehmens genutzt werden:

- Die Kategorie A umfasst die Produkte oder Lieferanten mit dem höchsten Wertanteil. Hierbei handelt es sich um die wichtigsten und wertvollsten Produkte oder Lieferanten, die einen großen Einfluss auf den Erfolg des Unternehmens haben.

- Die Kategorie B enthält Produkte oder Lieferanten mit einem mittleren Wertanteil. Diese sind zwar nicht so wichtig wie diejenigen in der Kategorie A, aber dennoch von Bedeutung für das Unternehmen.

- Die Kategorie C umfasst Produkte oder Lieferanten mit einem niedrigen Wertanteil.

Die Vorteile einer solchen ABC-Analyse liegen auf der Hand: Es findet eine gezielte Priorisierung der wichtigsten Produkte und Lieferanten statt. Dabei wird ermittelt, welche Elemente wirklich wichtig sind und den größten Anteil am Unternehmenserfolg ausmachen. Wenn das Unternehmen seine Aktivitäten auf die wichtigsten Produkte und Lieferanten konzentriert, kann es die Ressourcen effektiver einsetzen und somit Kosten sparen.

Beispiel:

Bei der ABC-Analyse der Lieferanten wird deutlich, dass zwei Lieferanten den gleichen internen Arbeitsaufwand verursachen. Einer der Lieferanten ist jedoch in Klasse A mit einem Anteil von 28 %, der andere in Klasse C mit einem Anteil von 1,5 %. Es ist in den meisten Fällen wenig sinnvoll, für beide Lieferanten die gleichen Ressourcen bereitzustellen – das Unternehmen sollte sich mehr auf die Lieferanten aus Klasse A konzentrieren.

Wichtig:

Wir führen das Beispiel fort: Was ist, wenn der Lieferant aus Klasse C zwar nur einen sehr geringen Anteil hat, jedoch eine preiswerte, aber essenzielle Schlüsselkomponente liefert? Dann wäre es fatal, diesem Lieferanten nur wenig Aufmerksamkeit zu schenken. Du siehst: Die Zahlen der ABC-Analyse sind die eine Seite – die Interpretation eine andere.

ABC-Analyse in der Logistik

Auch in der Logistik wird die ABC-Analyse eingesetzt. Hier liegt der Hauptfokus in der Regel auf der Frage: „Welchen Lagerbeständen sollten wir die größte Aufmerksamkeit schenken?“ Häufig werden typische Kennzahlen wie Stückkosten, Umschlagshäufigkeit, Gewinnmargen oder Nachfrage berücksichtigt.

Dabei werden die Artikel nach ihrer Bedeutung für das Unternehmen in drei Kategorien eingeteilt: A, B und C:

- Die A-Artikel machen oft mengenmäßig nur einen geringen Anteil aus, haben aber einen hohen Wert. Oft werden sie häufiger bewegt als die Artikel der anderen Klassen.

- Die B-Artikel haben einen mengenmäßig mittleren Anteil an Menge und Wert.

- Die C-Artikel liegen oft in großen Mengen vor, haben aber insgesamt den geringsten Wert.

Auch hier kommt das Pareto-Prinzip zum Einsatz: Häufig sind 20 % der Artikel für 80 % des Umsatzes bzw. der Warenbewegungen verantwortlich und umgekehrt. Ein Logistiker kann anhand der ABC-Analyse ablesen, welchen Artikeln er die größte Aufmerksamkeit schenken sollte.

ABC-Analyse und Kundenanalyse

Wie du die ABC-Analyse in der Kundenanalyse einsetzt, hast du bereits oben im Beispiel ausführlich kennengelernt. Der Ansatz ist wie bei den anderen Einsatzzwecken der gleiche:

- A-Kunden sind die wichtigsten Kunden, die den größten Umsatz generieren.

- B-Kunden generieren einen mittelgroßen Umsatz.

- C-Kunden machen oft die größte Anzahl aus, allerdings generieren sie den niedrigsten Umsatz.

Für das Key Account Management ist die ABC-Analyse daher hilfreich, um die Kunden zu identifizieren, denen die größte Aufmerksamkeit geschenkt werden sollte.

ABC-Analyse im Zeitmanagement

Auch im Zeitmanagement kannst du die ABC-Analyse gewinnbringend einsetzen. Dabei geht es darum, die eigenen Aufgaben und Tätigkeiten nach ihrer Wichtigkeit sortieren. Wichtig an dieser Stelle: Im Gegensatz zu den anderen Einsatzgebieten hast du hier selten harte Kennzahlen wie Umsatz oder Stückzahlen. Stattdessen basiert die ABC-Analyse im Zeitmanagement eher auf Schätzungen.

Aufgaben werden dabei in drei Kategorien eingeteilt:.

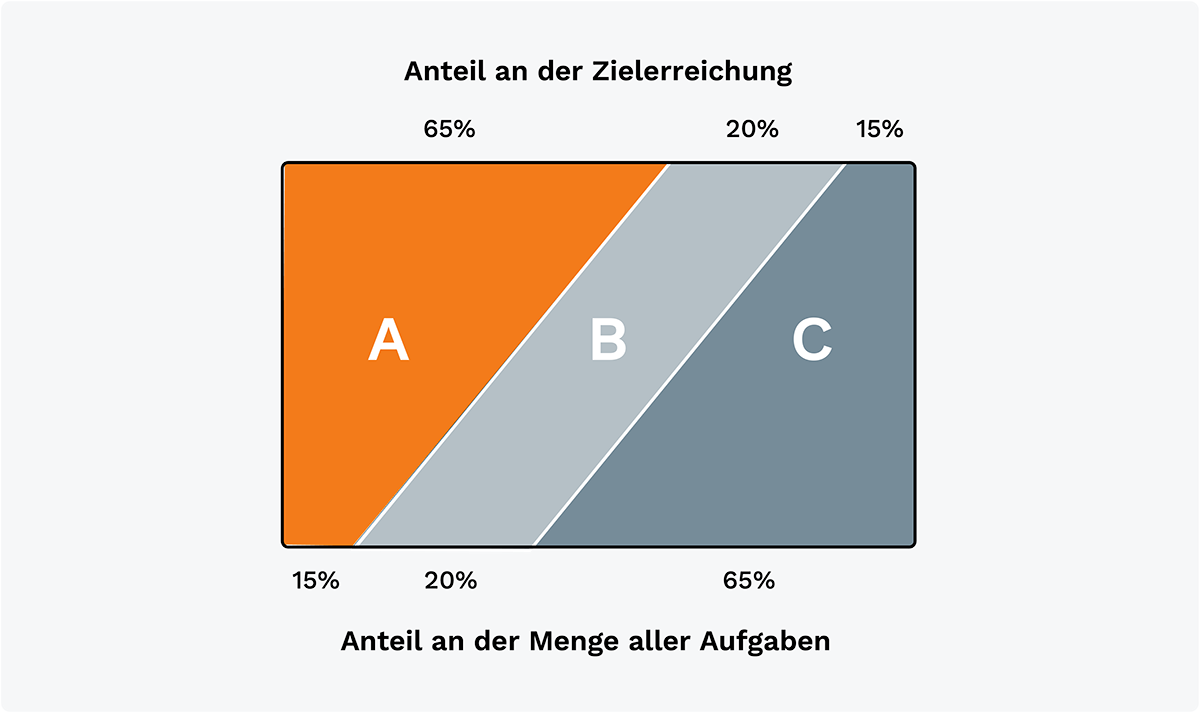

- Kategorie A: Diese extrem wichtigen Aufgaben machen nur einen kleinen Teil aller Aufgaben bzw. des Aufwandes aus, vielleicht nur zwischen 10 und 20 %, tragen aber immens zur Zielerreichung bei – weit über die Hälfte. Falls du an irgendeiner Stelle Aufgaben weglassen möchtest, sollten es auf keinen Fall diese sein.

- Kategorie B: Diese Aufgaben machen einen mittleren Anteil aus und tragen merklich, aber nicht dominant, zur Zielerreichung bei.

- Kategorie C: Diese Aufgaben leisten kaum Beitrag zur Zielerreichung, verursachen aber einen großen Teil des Aufwands.

Beispiel:

Yousaf arbeitet im Vertrieb eines Dienstleisters für Verlage. Er hat mehrere wichtige Themenbereiche in seinem Job identifiziert, wie das aktive Telefonieren, das Optimieren von Verkaufsdokumenten und das Reporting, um genaue Auswertungen erstellen zu können. Trotzdem gibt es eine klare Abstufung: Obwohl das reine Telefonieren nur einen relativ kleinen Teil seiner Arbeit ausmacht, erzielt er hier den größten Effekt. Dabei spielt es keine Rolle, ob das Verhältnis genau 15 und 65 % beträgt wie in der Abbildung unten. Es zählt der Fokus auf die Aufgaben, die am meisten zur Zielerreichung beitragen, obwohl sie nur einen recht geringen Zeitaufwand verursachen.

Deine wichtigste Aufgabe: Identifiziere die wichtigen A-Aufgaben. Folgende Fragen können dir dabei behilflich sein:

- Welche Aufgaben bringen dich deinem Zielbild am meisten näher?

- Welche Aufgaben generieren langfristig den größten Nutzen?

- Welche Aufgaben verursachen den größten Schaden, wenn sie nicht erfüllt werden?

Einsatz im Projektmanagement

Besonders im Projektmanagement basiert die ABC-Analyse oft auf weichen Faktoren. Während in anderen Unternehmensbereichen die Analyse aufgrund statistischer Daten erfolgen kann (z. B. Einkaufspreise für Zukaufteile), kommen im Rahmen der Projektplanung häufig Schätzwerte zum Einsatz.

Schauen wir uns an, wo ein Einsatz der ABC-Analyse in Projekten sinnvoll ist. Und damit es nicht langweilig wird, werden gleich noch verschiedene Darstellungsformen genutzt:

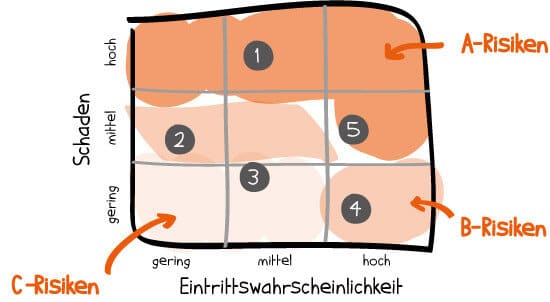

Klassifizierung von Risiken

Erinnerst du dich? Für die Bewertung von Risiken kommen folgende Werte zum Einsatz:

- Die Eintrittswahrscheinlichkeit des Risikos in %

- Die Tragweite (Schaden) bei Eintritt des Risikos in Euro

- Der Risikowert als Produkt von Eintrittswahrscheinlichkeit und Tragweite

Wurden diese Daten erhoben, könnten alle Risiken ganz einfach geordnet nach ihrem Risikowert in einer Liste angeordnet werden. Alternativ können die Risiken grafisch in einem Risikoportfolio dargestellt und in ABC-Klassen eingeteilt werden:

A-Risiken sollte die größte Aufmerksamkeit geschenkt werden, während C-Risiken häufig (zunächst) vernachlässigt werden können.

Klassifizierung von Stakeholdern

Ähnlich sieht es bei Stakeholdern aus. Mögliche Kriterien könnten hier Einfluss des Stakeholders und Konfliktwahrscheinlichkeit sein. Pro Klasse könnte eine Stakeholder-Strategie festgelegt werden:

Je nach Projekt könnte z. B. für A-Stakeholder eine partizipative Strategie, für B-Stakeholder eine diskursive und für C-Stakeholder eine repressive Strategie definiert werden.

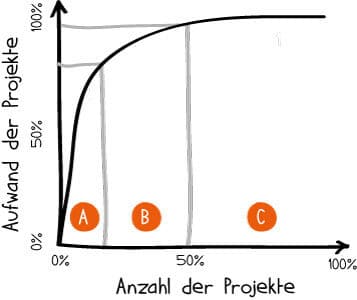

Darstellung des gesamten Projektportfolios

Auch zur Darstellung von Projektportfolios im Unternehmen kann die Analyse eingesetzt werden. Als Kriterium dienen hierbei meist die Projektkosten. Dieses Mal wird das Ergebnis in Form einer Lorenzkurve dargestellt:

Deutlich sichtbar: Eine geringe Anzahl von Projekten verursacht mit Abstand die meisten Kosten. Meist kann hier eine 80/20-Verteilung nach dem Pareto-Prinzip erkannt werden.

Vorteile und Nachteile der ABC-Analyse

Vorteile:

- Wichtigkeiten und Prioritäten werden übersichtlich dargestellt.

- Wesentliches wird von Unwesentlichem getrennt.

- Die Erstellung ist einfach und unkompliziert.

- Daten werden übersichtlich visualisiert.

- Sie kann flexibel eingesetzt werden.

- Überflüssige Anstrengungen für unwichtige Dinge werden vermieden.

Nachteile:

- Es handelt sich lediglich um eine Bestandsaufnahme.

- Es erfolgt eine Klassifizierung, noch keine Ableitung von Handlungsanweisungen.

- Sie kann bei Schätzwerten auch ungenaue Ergebnisse liefern.

Fazit

Die ABC-Analyse hilft dabei, Elemente nach ihrer Wichtigkeit zu priorisieren. Im Projektmanagement können diese „Elemente“ beispielsweise Risiken oder Stakeholder sein. Empfehlung: Für schnelle Entscheidungen im Projekt sollte nicht die absolut perfekte Durchführung der Analyse im Vordergrund stehen. Wirklich praktisch ist sie nämlich dann, wenn du mit wenig Aufwand den Blick deiner Projektbeteiligten auf das Wesentliche lenken möchtest. Eine schnelle Zeichnung an Flipchart oder Whiteboard reicht oft vollkommen aus, um sich nicht in unwichtigen Details zu verzetteln.